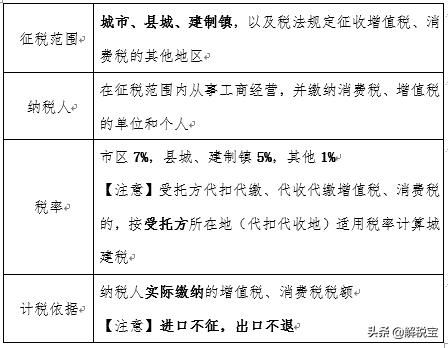

城建税税率7与5怎么确定(城建税税率计算公式)

城建税税率7与5怎么确定(城建税税率计算公式)

城建税税率的确定与当地 *** 制定的城市建设规划及需要建设的项目规模有关,同时也考虑了市场需求和税收贡献等因素。一般情况下,城建税税率在5%至7%之间,根据实际情况确定具体数值。税率的确定还需要考虑税收征收成本和维护纳税人利益的平衡,同时也要遵循税法法规和公平正义原则,确保税收征收的公正合理。

#一、城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额(以下简称两税税额)为计税依据。依法实际缴纳的增值税税额,是指纳税人依照增值税相关法律法规和税收政策规定计算应当缴纳的增值税税额,加上增值税免抵税额,扣除直接减免的增值税税额和增值税留抵退税额后的金额。依法实际缴纳的消费税税额,是指纳税人依照消费税相关法律法规和税收政策规定计算应当缴纳的消费税税额,扣除直接减免的消费税税额后的金额。应当缴纳的两税税额,不含因进口货物或境外单位和个人向境内销售劳务、服务、无形资产缴纳的两税税额。

#二、对增值税免抵税额征收的城建税,纳税人应在税务机关核准免抵税额的下一个纳税申报期内向主管税务机关申报缴纳。

#三、对实行免抵退税办法的出口企业,其经税务部门核准的增值税免抵税额,应纳入城市维护建设税的计征范围。

结合具体案例来理解政策

例

1

位于某市市区的甲企业(城建税适用税率为7%),2025年10月申报期,享受直接减免增值税优惠(不包含先征后退、即征即退,下同)后申报缴纳增值税50万元,9月已核准增值税免抵税额10万元(其中涉及出口货物6万元,涉及增值税零税率应税服务4万元),9月收到增值税留抵退税额5万元,那么该企业10月应申报缴纳的城建税为:

(50+6+4-5)×7%=3.85(万元)

例

2

位于某县县城的乙企业(城建税适用税率为5%),2025年10月申报期,享受直接减免增值税优惠后申报缴纳增值税90万元,享受直接减免消费税优惠后申报缴纳消费税30万元,该企业10月应申报缴纳的城建税为:

(90+30)×5%=6(万元)

例

3

位于某市市区的甲企业(城建税适用税率为7%),2025年9月收到增值税留抵退税200万元。2025年10月申报期,申报缴纳增值税120万元(其中按照一般计税 *** 100万元,按照简易计税 *** 20万元),该企业10月应申报缴纳的城建税为:

(100-100)×7%+20×7%=1.4(万元)

2025年11月申报期,该企业申报缴纳增值税200万元,均为按照一般计税 *** 产生的,该企业11月应申报缴纳的城建税为:

(200-100)×7%=7(万元)

政策依据

《中华人民共和国城市维护建设税法》(中华人民共和国主席令第五十一号)

《财政部 税务总局关于城市维护建设税计税依据确定办法等事项的公告》(财政部 税务总局〔2025〕28号)

《上海市财政局 国家税务总局上海市税务局关于城市维护建设税有关征收事项的公告》(沪财发〔2025〕5号)

-

- 轩的意思是什么

-

2025-10-17 01:47:50

-

- 千秋一品酒多少钱(君子四品酒多少钱)

-

2025-10-17 01:45:35

-

- 为什么大龄剩女越来越多?一个35岁女人吐露心声,好现实

-

2025-10-17 01:43:20

-

- 门窗十大名牌排名(门窗十大名牌排行榜2025)

-

2025-10-17 01:41:06

-

- 懒惰的反义词(懒惰的反义词是勤劳)

-

2025-10-17 01:38:51

-

- 怎样才能戒掉宝宝吃手指(如何戒掉宝宝吃手指头)

-

2025-10-17 01:36:36

-

- 香灰外弯或内弯图解(香灰外弯或内弯图解 寓意)

-

2025-10-16 20:31:26

-

- 我出轨了还能挽回男朋友吗(劈腿分手后如何挽回前男友)

-

2025-10-16 20:29:11

-

- 时装秀这么夸张的衣服有什么用(奇葩走秀服装)

-

2025-10-16 20:26:56

-

- 刘涛王珂游玩被偶遇,甜蜜牵手路边吃小吃,王珂耐心为妻子拍美照

-

2025-10-16 20:24:41

-

- 分手后直接消失(为什么男女分手后,男的很决绝)

-

2025-10-16 20:22:27

-

- 程颢简介(程颢理学的奠基者)

-

2025-10-16 20:20:12

-

- 赵丽颖、吴亦凡为何被组CP?原来都被颖宝的这一点,迷惑住了!

-

2025-10-16 20:17:57

-

- 谁扮演的赵敏最经典(《倚天屠龙记》贾静雯版赵敏)

-

2025-10-16 20:15:43

-

- 军大衣火了,这些老物件也要复兴?网友:太香了!

-

2025-10-16 20:13:28

-

- 怎么接吻男生才有感觉(让男人忍不住的接吻教程)

-

2025-10-16 20:11:13

-

- 愉悦是什么意思(自我愉悦是什么意思)

-

2025-10-16 14:55:15

-

- 一个水性杨花的女人有哪些表现(水性杨花的女人,具有5个特征)

-

2025-10-16 14:53:00

-

- 一个女人不生孩子,那么她的人生注定不完美

-

2025-10-16 14:50:45

-

- 适合情侣游玩的3个景区,去过2个以上的,请原地结婚

-

2025-10-16 14:48:31

3-5分钟人性短片(山下的女人是老虎)

3-5分钟人性短片(山下的女人是老虎) 杨钰莹现在老公(杨钰莹现在老公的婚照)

杨钰莹现在老公(杨钰莹现在老公的婚照)